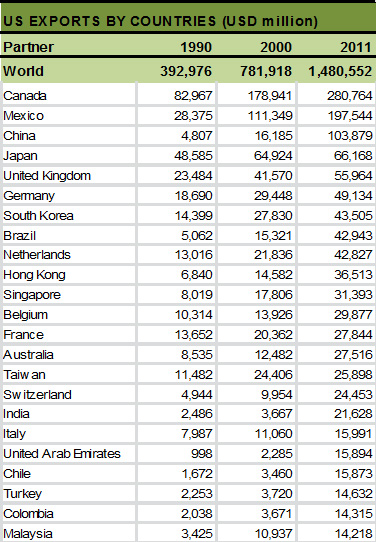

Estados Unidos (EU) exportó en 2011 por un valor de 1.5 billones de dólares. Para dimensionar el tamaño de sus exportaciones, éstas fueron superiores al tamaño de la economía mexicana, cuyo PIB fue equivalente a 1.2 billones de dólares. Después de una profunda contracción de 18% en sus exportaciones en 2009 (a consecuencia de la recesión mundial), en 2010 y 2011 crecieron 21.0% y 15.8% respectivamente, lo que significó un impulso importante para la recuperación económica de ese país.

Siendo Estados Unidos la economía más grande del mundo, con USD 15 billones en 2011, sus exportaciones representan solamente 10% del PIB, mientras que sus importaciones (USD 2.2. billones) equivalen a 15% de su PIB. Es el mayor importador del mundo, por lo que un crecimiento de su economía suele derivar en un incremento de sus importaciones y, con él, en una reanimación de las exportaciones del reto del planeta.

En conjunto, su comercio exterior total (exportaciones + importaciones) asciende a 3.7 billones de dólares, siendo el país que en términos absolutos reporta el mayor volumen de comercio exterior del mundo.

Sin embargo, en términos relativos, su comercio exterior total representa solamente 25% del PIB, siendo por ello su grado de apertura comercial (comercio exterior dividido por el PIB) menor que el observado por muchas economías del mundo. Por ejemplo, algunos de los principales países que son destino de las exportaciones de EU registran un mayor grado de apertura comercial: Canadá 58%, México 60%, China 63%, Japón 32%, Reino Unido 41%, Alemania 73%, entre otros.

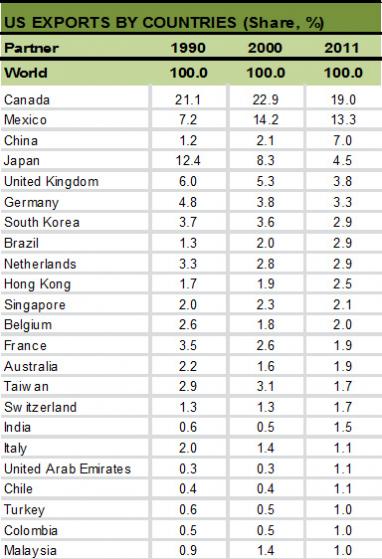

Canadá, cuyo PIB es de USD 1.8 billones y reporta un ingreso percápita de USD 51,000 anuales, es el principal destino de las exportaciones norteamericanas (USD 280,764 millones en 2011), concentrando 19% del total exportado. Aunque en dos décadas ha perdido cierta presencia, Canadá –su principal socio en el TLCAN- sigue siendo de lejos el principal mercado para Estados Unidos. México, su otro socio en el TLCAN (un PIB de USD 1.2 billones y un ingreso percápita de USD 10 mil), es el segundo destino de las exportaciones de EU (13.3% del total).

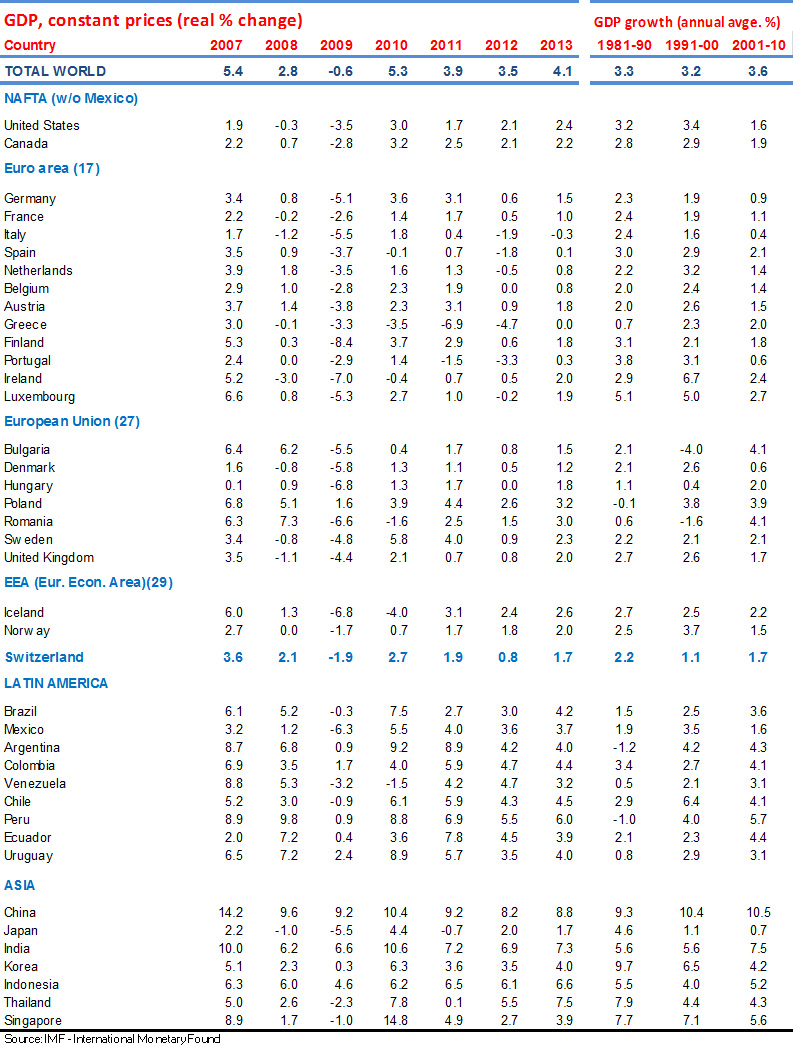

China, la segunda economía más grande del mundo (USD 7.0 billones) gana presencia de manera sistemática como destino de las exportaciones de Estados Unidos, al pasar de 1.2% del total en 1990 hasta 7.0% en 2011. Lo anterior debido a que China se está convirtiendo en una potencia económica, al crecer alrededor de 10% anual en las últimas tres décadas, dinámica que se ha basado en su capacidad para invertir (casi 50% del PIB cada año). El desarrollo de China ha generado una mayor capacidad importadora y se ha convertido en las recientes décadas en el principal aportante al crecimiento de la economía mundial.

Japón, con un PIB de USD 5.9 billones y un PIB percápita de USD 46 mil), es el cuarto socio comercial de EU, aunque se importancia dentro de las exportaciones norteamericanas ha disminuido considerablemente, de 12.4% del total en 1990 hasta 4.5% en 2011. Durante este periodo, las exportaciones totales norteamericanas crecieron 7.0% promedio anual, mientras que las enviadas hacia Japón sólo lo hicieron al 1.6% anual. Esto último se explica porque el PIB de Japón creció solamente 0.8% promedio anual entre 1990 y 2011, no pudiendo generar una mayor capacidad para importar.

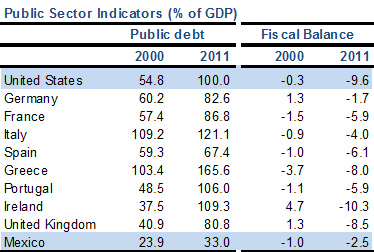

Actualmente, algunos países de Europa enfrentan una recesión, agudizándose el temor de un contagio sobre la región en su conjunto. Las implicaciones de una crisis en Europa sobre Estados Unidos se darían por dos vías: por el lado comercial-real y vía los mercados financieros. En el primer caso, Alemania y Francia, los dos países más importantes de la Eurozona (PIB de USD 3.6 y 2.8 billones) crecerán marginalmente en 2012, mientras que las dos siguientes economías –Italia y España- enfrentarían una recesión de 1.9% y 1.8%, respectivamente. Reino Unido es la tercera economía de Europa, no forma parte de la Eurozona y crecería 0.8% en este año. Italia y España enfrentan fuertes presiones derivadas de sus elevados niveles de deuda pública y déficit fiscal y son destino de sólo 1.1% y 0.7% de las exportaciones de Estados Unidos, en cada caso, por lo cual, comercialmente el impacto de una recesión en ambos países no debiera ser significativo para EU.

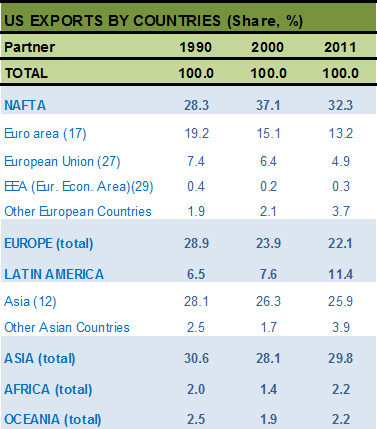

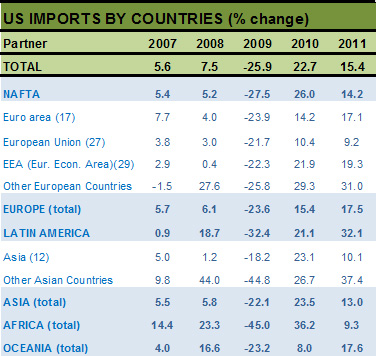

En este año, la Eurozona retrocedería 0.3%; a pesar de ello, comercialmente no debiera afectar en gran medida a Estados Unidos, ya que esta zona es destino de 13% de las exportaciones de EU, descendiendo su peso significativamente en las últimas dos décadas. La zona NAFTA y Asia son mercados más importantes para Estados Unidos, con un peso de 32.3% y 29.8% en 2011, en cada caso.

Lo importante de una recesión en algunos países importantes de Europa es que el comercio intrarregional de esa zona es muy fuerte, por lo que el contagio podría ser inmediato y de magnitudes importantes. Sólo en este escenario se vería cierta afectación comercial hacia Estados Unidos, dado que este país envía 22% de sus exportaciones Europa en su conjunto.

El verdadero efecto de una crisis en Europa se transmitiría hacia Estados Unidos a través de los mercados financieros. Un default de la deuda de países como España o Italia se reflejaría de inmediato en una recesión generalizada en Europa y contagiaría a otros mercados mundiales. Europa en su conjunto representa casi 30% del PIB mundial (Estados Unidos es 23%), por lo que un desorden en sus mercados de deuda y accionario impactará directamente a Estados Unidos, en cuyo caso es factible una recesión.

Sólo en un escenario como el descrito, la economía mexicana sería afectada en sus mercados financieros y en la parte real (recesión). La afectación sería indirecta, a través de una caída de las exportaciones hacia Estados Unidos, hacia donde se destinan casi 80% de nuestras exportaciones.