Por sexto año consecutivo (2007-2012), el crédito de la banca múltiple a las empresas está reportando una tendencia ascendente en términos reales, retomando la relación positiva con la actividad económica, misma que se había perdido desde la crisis de 1995. A pesar de esta tendencia positiva, hay sectores donde el crédito está mostrando una dirección completamente diferente, lo que pudiera ser señal de un deterioro en algunas industrias.

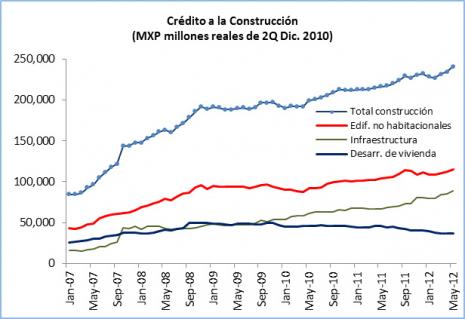

El crédito a la construcción inició su recuperación desde diciembre de 2004, mucho antes que el general de las industrias (noviembre de 2006), ligando hasta ahora 90 meses con crecimientos positivos.

Tras un significativo repunte del crédito de la banca múltiple al sector de la construcción (113% real en 2007 y 52% en 2008), se reportó un cambio en su tendencia. Al interior de la construcción, el crédito para Edificaciones no habitacionales y para Infraestructura continúan con su tendencia ascendente, mientras el destinado a empresas desarrolladoras de vivienda (GEO, HOMEX, URBI, SARE, ARA, HOGAR, entre otros) reportan una significativa contracción. En efecto, este segmento logró su máximo valor real de crédito en noviembre de 2008; desde entonces hasta mayo de 2012 había reportado una caída acumulada de 26% en términos reales, confirmándose una tendencia cada vez más negativa. En otras palabras, la banca múltiple prácticamente “cerró la llave” del financiamiento a las desarrolladoras de vivienda. La banca de desarrollo no tiene exposición en estas empresas.

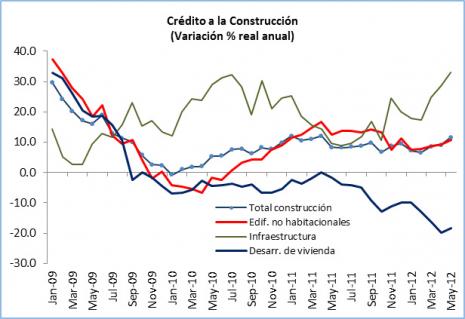

En mayo de este año, última cifra disponible, el crédito a las desarrolladoras de vivienda retrocedió 18.4% real anual, su segundo peor desempeño desde que Banxico desagrega el crédito a la construcción (enero de 2007), siendo de las pocas industrias con un pésimo comportamiento crediticio. Con esta cifra ya se reportan más de 30 meses con caídas consecutivas, siendo por ello desalentadoras las perspectivas del crédito para este sector, ya que su cartera vencida es extremadamente elevada y los precios de las acciones de estas empresas se han desplomado.

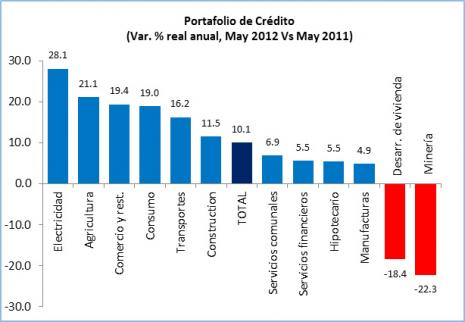

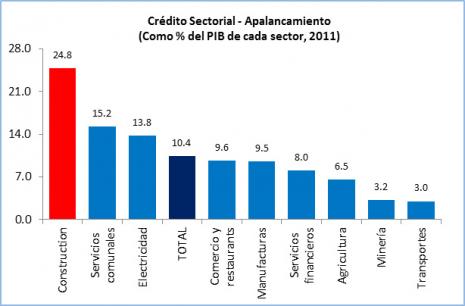

En pocos años, la construcción se ha convertido en el sector más intensivo en crédito de la economía. Su nivel de crédito representa hoy 15.3% del crédito de la banca múltiple a las empresas (4.2% en 2004); su PIB representa sólo 6.5% del PIB total. Es por ello que estamos ante una industria altamente apalancada (crédito/PIB), con un 24.8%, frente a una media de la economía de solamente 10.4%.

Junto a la contracción del crédito bancario a las desarrolladoras de vivienda, éstas enfrentan un extraordinario repunte en su cartera vencida con la banca, misma que entre Oct. 2010 y Mayo 2012 se ha cuadruplicado y a mayo ascendió a MXP 5,955 millones (un incremento de 304% en sólo 18 meses).

Sin embargo, desde principios de 2007 ya registraba una tendencia ascendente, lo que está reflejando claramente las repercusiones no sólo de la crisis económica, sino de algunos cambios de las políticas internas relacionadas con el sector de la vivienda.

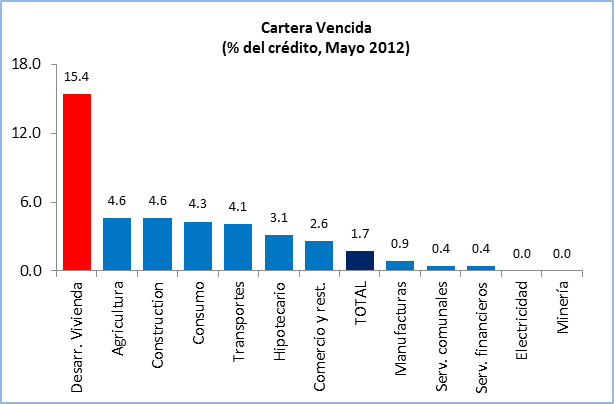

La combinación del repunte en el saldo de la cartera vencida y la contracción del crédito a este segmento se ha reflejado en un incremento sin precedentes en casi una década en su tasa de morosidad (cartera vencida), de 3.2% en Oct. 2010 hasta 15.4% en Mayo 2012. La construcción en su conjunto reporta hoy una cartera vencida de 4.6%, por lo cual su componente de Desarrollo de vivienda muestra una morosidad desproporcionada, con tasas que no se veían desde mediados de 2005.

La cartera vencida del portafolio de infraestructura es muy bajo (0.3% en Mayo 2012), en condiciones en que el nivel de crédito (MXP 92,039 millones) está mostrando una tendencia ascendente. Lo anterior ha significado un apoyo a las obras de infraestructura que se han realizado en este sexenio, por lo que existe un gran potencial para una mayor exposición crediticia en este sector.

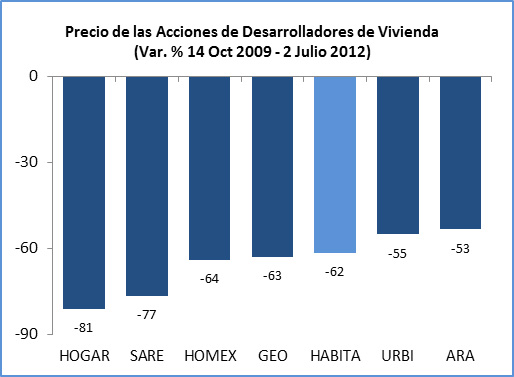

Junto a la fuerte caída del crédito a Desarrolladores de vivienda, su cartera vencida es la más elevada a nivel de los principales sectores de la economía, y mostrando aún una tendencia ascendente. Se trata de un portafolio fuertemente deteriorado y cuya mayor cartera vencida se refleja ahora en un en un desplome de sus precios en la BMV.

En efecto, seis desarrolladoras de vivienda que cotizan en la BMV (GEO, HOMEX, SARE, URBI, ARA Y HOGAR), que en conjunto conforman el índice HABITA, vieron caer sus precios en 62% nominal desde su máximo reciente (octubre de 2009), coincidiendo con el ascenso de su cartera vencida y el significativo incremento de sus inventarios. Esto, mientras el IPyC de la BMV reportó recientemente máximos históricos. La caída es generalizada, lo que significa que los inversionistas (Wall Street en particular) están castigando de manera extraordinaria a este grupo de empresas. ¿Estamos en la antesala de una crisis en esta industria?.¿Es previsible una recesión en esta industria?. ¿Qué están haciendo las empresas para revertir esta situación?.