Parece que México vuelve a experimentar un buen momento económico. En medio de las revisiones a la baja del crecimiento económico mundial por parte del FMI, la de México prácticamente no ha sido modificada y, más bien, los inversionistas nacionales y extranjeros están viendo a México como un mercado prometedor para los próximos años.

La evidencia está a la vista. La renovada estabilidad del tipo de cambio se combina con ascenso del IPyC de la BMV a máximos históricos, además de que el nivel de riesgo país (diferencial entre las tasas de interés de largo plazo de México y Estados Unidos) se ubica en mínimos. A ello se suma el hecho que las reservas internacionales consolidan su tendencia ascendente, operando como un soporte importante para la estabilidad cambiaria.

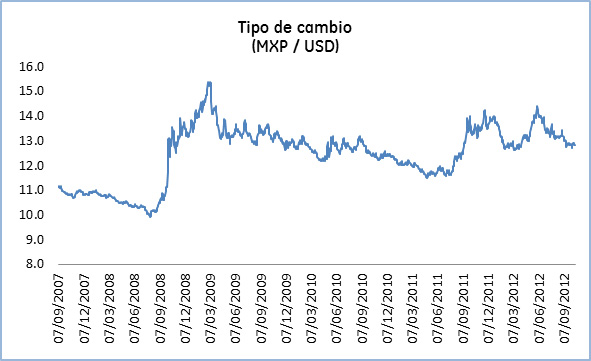

En efecto, el 17 de octubre el dólar se cotizó en 12.7981 pesos, apreciándose de manera significativa desde mediados de mayo, cuando estaba por arriba de 14 pesos. Tras el repunte de la última parte de 2008 y los primeros meses de 2009, el tipo de cambio se ha corregido gradualmente tal como ha acontecido en otras ocasiones (1998 y 2003).

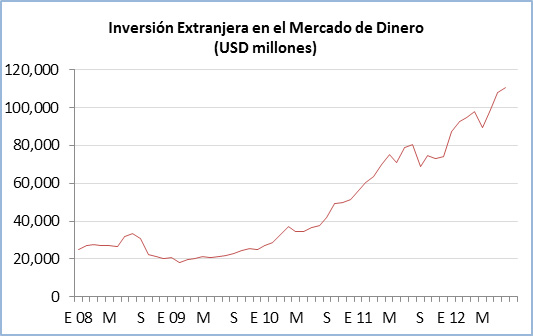

¿Por qué el Peso gana poder frente al Dólar y hasta cuándo podría hacerlo?. La corrección cambiaria se explica por varios factores. Primero, se está observando una entrada importante de divisas a la economía, misma que se da por dos vías: al mercado de dinero y al mercado accionario. La inversión extranjera en el mercado de dinero se ha dinamizado de 2010 en adelante. A agosto de 2012, su saldo histórico ascendió a USD 110,723 millones, lo que significa un incremento de 37.8% en el último año o, lo que es lo mismo, un flujo nuevo de poco más de 30 mil millones de dólares en los últimos 12 meses.

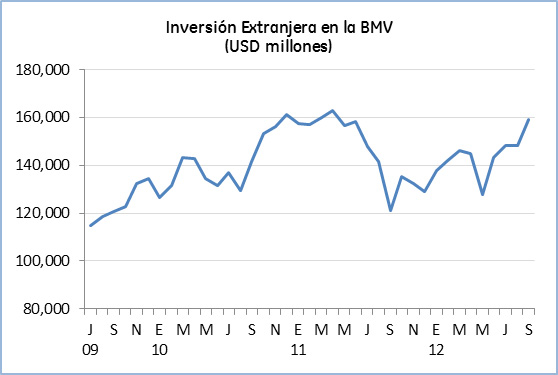

Asimismo, asimismo, los inversionistas extranjeros están canalizando montos importantes al mercado accionario (a la BMV). Al mes de septiembre, el saldo de estos recursos ascendió a USD 159,025 millones, mostrando un incremento de 31.1% anual o un flujo de más de 37 mil millones de dólares.

Claramente hay un apetito por los papeles mexicanos, lo que se atribuye, en parte, a la confianza que está ganando México como prospecto para atraer recursos del exterior.

Un segundo factor de estabilidad cambiaria es la expectativa positiva que se ha generado a raíz de lo ordenada que está siendo la transición sexenal, misma que se está sosteniendo por los buenos indicadores de la economía mexicana. La administración saliente está dejando una economía con cierta solidez y con la liquidez suficiente para mantener la estabilidad cambiaria: reservas internacionales por más de USD 160,000 millones, además de una línea de crédito con el FMI por USD 72,000 millones (de libre disponibilidad).

Estas reservas no sólo son un máximo histórico, sino que, en términos relativos, representan una cobertura pocas veces visto en la historia económica de México, ya que equivalen a cinco meses de importaciones y a 80% del valor de la deuda externa del país. Nunca las reservas internacionales habían tenido esta capacidad de cobertura, lo cual habla del buen manejo de la economía, y de la deuda externa en particular. México es uno de los países con menor deuda externa a nivel mundial (en términos relativos), ya que equivale a solamente 17% del PIB.

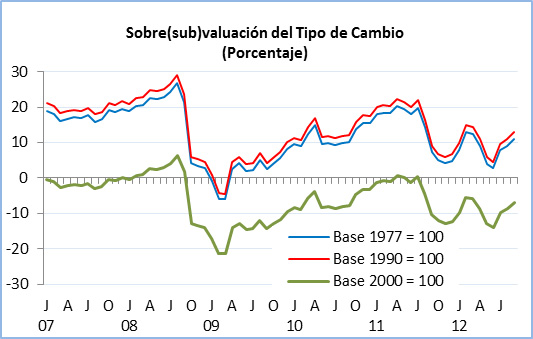

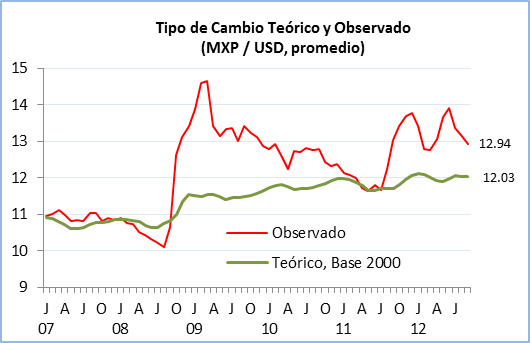

Comparando la evolución del tipo de cambio, los precios internos y externos (en este caso el de Estados Unidos), y tomando como base o año de referencia al 2000, la conclusión sería que el Peso mexicano está subvaluado ligeramente, alrededor de 7% al mes de septiembre de 2012.

Lo anterior significa que, en teoría, el mercado de cambios debiera ubicarse hoy en día en MXP/USD 12.03, cuando lo que se ha observado es más bien una cotización promedio de 12.94 pesos por dólar en septiembre. Este diferencial entre el tipo de cambio teórico y el del mercado u observado es de 7%, lo que equivale a decir que el mercado debiera ajustarse a la baja en esa proporción para encontrar el equilibrio.

Este 7% de subvaluación representa una ligera ventaja competitiva cambiaria para México, lo cual, en teoría, significa un incentivo para los exportadores, y con él para el crecimiento económico, así como un leve sesgo antiimportador. De esta manera, el que México reporte cierta competitividad cambiaria puede favorecer al crecimiento económico y favorece a la balanza comercial (limitando las importaciones), e indirectamente a las reservas internacionales.

Sin embargo, no debe ser la norma de la política cambiaria, ya que el costo podría reflejarse en presiones sobre la inflación interna, como parece haberse observado parcialmente en los meses anteriores.

En general, lo deseable para los mercados y para la economía como un todo, es que el tipo de cambio tendiera hacia el equilibrio –tipo de cambio de paridad-, dado que así no se dan los sesgos contra o a favor de algunos sectores de la actividad económica. La competitividad del país o de las industrias debe basarse en temas como la productividad, los costos unitarios y la relación de precios (precios relativos internos Vs externos).

El riego que enfrenta México es que, cuando llegue el momento en que Estados Unidos, Europa, Japón y otros países tengan que elevar sus tasas de interés –podría ocurrir en dos años-, los capitales que ahora ingresan al país podrían retirarse (quality fly) y generar una salida de divisas; si ese fuera el caso, veremos un descenso en las reservas internacionales, una caída de la BMV y las consecuentes presiones sobre el tipo de cambio.