Las condiciones actuales de la economía mexicana son medianamente favorables; ello, en razón de que sus principales fundamentos están en orden y su desempeño reciente ha sido aún positivo: PIB, inflación, finanzas públicas, balanza de pagos, entre otros. Todo ello en un ambiente externo desfavorable, principalmente en Europa y en cierta forma América Latina, mientras que Estados Unidos se ha desacelerado en 2011-2012 y queda pendiente definir el tema del techo de la deuda.

Aunque prevalece un ambiente positivo, las expectativas económicas de México para 2013 – 2014 siguen condicionadas a la trayectoria de Estados Unidos, dado que 80% de nuestras exportaciones se dirigen a ese mercado, además de que las remesas familiares y la inversión extranjera provienen mayormente de ese país.

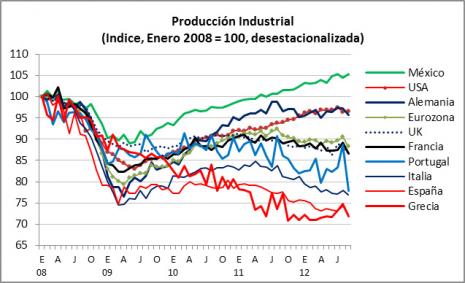

En entorno internacional aún es adverso. Europa sigue sumida en la recesión; la deteriorada situación fiscal y de deuda que enfrentan la mayoría de los países de la Eurozona dificultará el crecimiento de la zona para éste y el año entrante. Estados Unidos, aunque su producción industrial aún no recupera sus niveles previos a la crisis, su economía está creciendo alrededor de 2.0% anual.

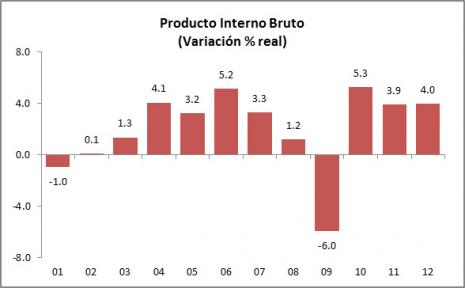

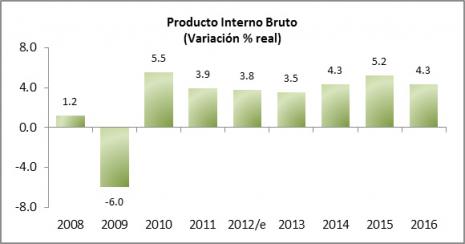

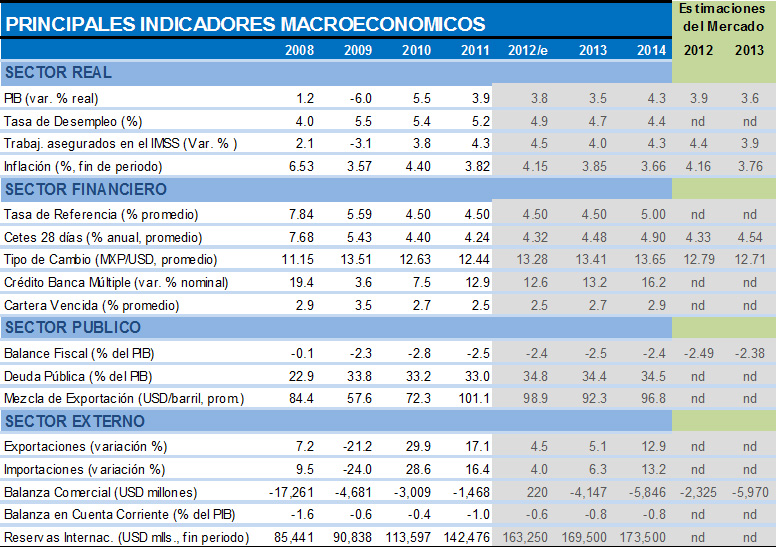

La economía mexicana habría crecido 4.0% en 2012, una tasa similar a la de 2011. Aunque las exportaciones sufrieron una significativa desaceleración (17.1% en 2011 y 6.2% en 2012), el mercado interno (consumo privado, gasto público e inversión) aún mantiene su dinamismo, apoyado en el empleo, las tasas de interés y el crédito.

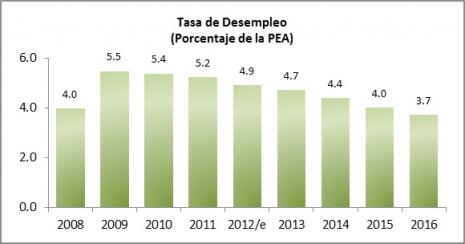

Sin embargo, a pesar del buen crecimiento del PIB, la tasa de desempleo descendió sólo marginalmente, de 5.2% en 2011 a 5.0% promedio anual en 2012. En cambio, visto por los asegurados en el IMSS (una vista alternativa del empleo), éste reportó en 2012 un avance de 4.6%, su mejor desempeño desde el año 2000.

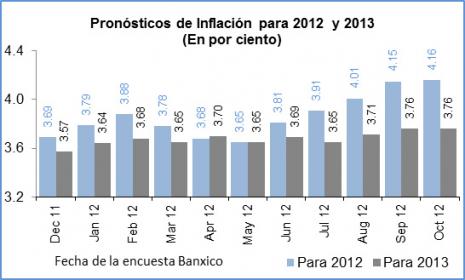

Tras las presiones inflacionarias del 3Q 12 (4.77% anual en Sep.12), sorpresivamente la inflación cerró el año en 3.57%, la tasa más baja desde 2005 y favorecida por reducciones significativas en algunos precios agrícolas, telefonía, trámites vehiculares, entre otros. A pesar de esto, creemos que Banxico no debiera reducir la tasa de referencia, que hoy se mantiene en 4.50%. Las tasas de interés se mantienen estables –4.05% promedio en Dic 12 para los cetes 28 días-, mientras que el tipo de cambio se está moviendo por debajo de los 13 pesos, habiendo descendido en respuesta a la creciente entrada de divisas y a los máximos niveles en las reservas internacionales.

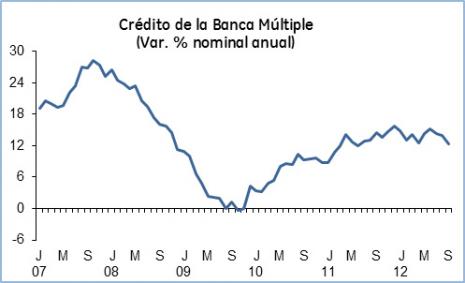

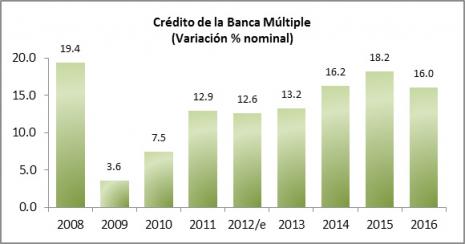

El crédito de la banca múltiple creció 12.3% anual en Sep. 12, moderando su ritmo respecto a los meses previos y con un comportamiento diferenciado: 9.9% anual el hipotecario; 10.0% el comercial (empresas, gobierno y entidades financieras); y 21.8% anual el de consumo (tarjetas de crédito, personales y nómina). Por su parte, la cartera vencida se mantiene estable, alrededor de 2.4% en este año.

Finalmente, las finanzas públicas, la deuda y las cuentas externas se mantienen en orden y no representan presiones sobre la economía.

Cada mes, el Banco de México realiza una encuesta a los analistas del sector privado en torno a sus previsiones económicas. Mientras Europa, Estados Unidos y América Latina revisan a la baja sus expectativas de crecimiento económico para 2012 y 2013, en México las expectativas del PIB han mejorado mes con mes.

En efecto, en Dic 11, el sector privado estimaba que el PIB crecería solamente 3.23% en este año; como es natural, en la medida que se van conociendo las cifras del PIB a lo largo del año, se ajustan las estimaciones: en la encuesta de Oct 12 se estima que el PIB crecerá 3.87% en este año, mejorando también las previsiones para 2013, a 3.56%. De ser así, México estaría ligando cuatro años con tasas medianamente elevadas (arriba de 3.5%), que se compara positivamente contra su promedio de largo plazo, así como contra lo que se prevé para otros países.

Aunque la encuesta no contempla las expectativas de la tasa de desempleo, los analistas pronostican el incremento en el número de asegurados en el IMSS, un proxy sobre la generación de empleos. En este año se habrán generado 20% más de empleos que los inicialmente previstos (la estimación cambió de 559 mil en Dic 11 a 668 mil en Oct 12), lo que está asociado al mejor desempeño del PIB que el que se estimaba a principios de año. En 2013 se generarían alrededor de 625 mil empleos.

Está visto que, en la medida que la economía mexicana crezca alrededor de 4% anual, el país puede generar cerca de 700 mil nuevos empleos vía el IMSS. Sin embargo, se requiere que el crecimiento sea más elevado y de manera permanente (alrededor de 6%) para que se generen los 1.2 millones de empleos que demanda el mercado laboral.

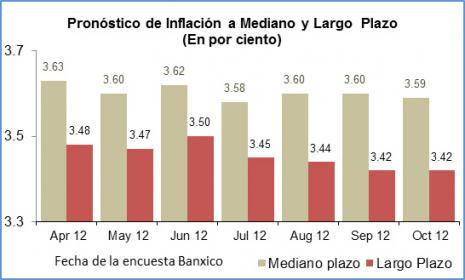

Aunque en Sep 2012 la tasa anual de inflación fue de 4.77%, los analistas prevén que al cierre de este año ésta bajará a 4.16%, lo que refleja el fin del impacto del alza en los precios del huevo de los meses recientes. Para 2013, la inflación esperada es de 3.76% y se ubicaría dentro del rango establecido por Banxico para el mediano plazo: entre 2% – 4%.

Sin embargo, para el mediano y largo plazos las expectativas de inflación son muy estables: 3.59% para un horizonte de cuatro años, y 3.42% para ocho años. Ello demuestra el carácter estructural de la estabilidad de precios que ha experimentado México desde 1999, y que podría ser la tónica para los próximos años. Hoy, la estabilidadde precios es uno de los grandes activos de la economía mexicana y el mercado cree que la siguiente administración lo mantendrá como una de sus metas importantes.

Sobre los mercados, el sector privado anticipa que los Cetes de 28 días cerrarán este año en 4.33% y se elevaría marginalmente a 4.56% al cierre de 2013, mientras prevén que el tipo de cambio se apreciaría ligeramente hacia el cierre de 2013, a MXP/USD 12.71 comparado con el cierre estimado de MXP/USD 12.79 de este año. En ambos casos, los cambios en las previsiones han sido marginales.

Los analistas piensan que el déficit fiscal para 2012 y 2013 será de 2.5% y 2.4% del PIB, respectivamente, manteniéndose casi constante encuesta tras encuesta. Se trata de desequilibrios moderados que no ponen en riesgo a las finanzas públicas ni a la economía mexicana; más aún, cuando se sabe que otros países, y especialmente Estados Unidos, Japón y Europa enfrentan grandes presiones derivadas de sus abultados déficit fiscales, que los ponen al borde de la recesión. El caso de Estados Unidos es particularmente delicado por el fiscal Cliff que deben resolver antes de fin de año.

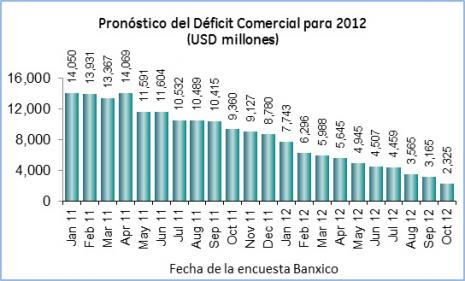

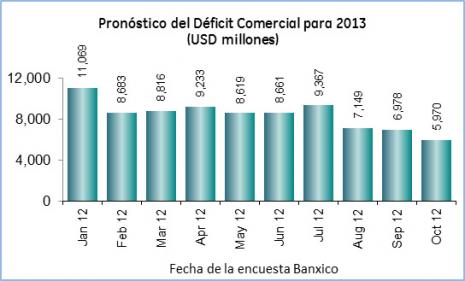

Las estimaciones de los analistas sobre la balanza comercial y la cuenta corriente han sufrido cambios dramáticos a lo largo del año. En enero de 2011 se creía que el déficit comercial para este año 2012 sería de USD 14,050 millones; hoy se estima que sería de sólo USD 2,525 millones, evidenciándose las dificultades que representa pronosticar la dinámica de las exportaciones e importaciones, mismas que responden a factores como el tipo de cambio, el PIB de México, el PIB de Estados Unidos, entre otras variables. En la misma línea, el déficit comercial esperado para 2013 se ha reducido significativamente.

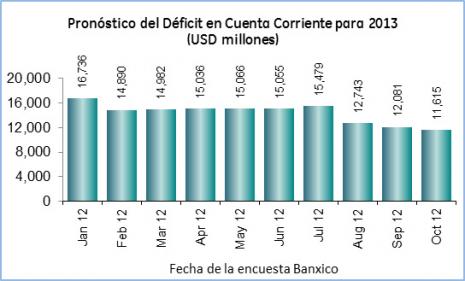

El desequilibrio externo de un país se mide a través de la cuenta corriente de la balanza de pagos. El mercado espera un déficit de USD 7,716 millones para este año, que de concretarse equivaldría a aproximadamente 0.7% del PIB, mientras que para 2013 esta proporción se elevaría a 0.9% (USD 11,615 millones). De cualquier forma, el desequilibrio externo es moderado y tampoco pone en riesgo a la economía, además de que hoy no genera presiones sobre el tipo de cambio.

Con la venta de la cervecera Modelo mejoraron las expectativas de entrada de inversión extranjera directa (IED), a USD 21,556 millones para este año y USD 24,064 millones para 2013, que de concretarse sería el mayor monto desde 2008. Los montos de IED hacia México son relativamente pequeños, ya que equivalen a menos de 2% del PIB, inferior a la que ingresa a otros países de desarrollo similar. Se requiere que la IED al menos duplique esta proporción para que se convierta en un factor dinamizador del crecimiento económico.

En resumen, un balance de los resultados de la encuesta de octubre de Banxico al sector privado señala que los analistas mejoran levemente sus expectativas económicas para el próximo año, lo cual es positivo, en medio de un ambiente adverso de la economía mundial, donde el FMI revisa a la baja el crecimiento de la mayoría de los países.

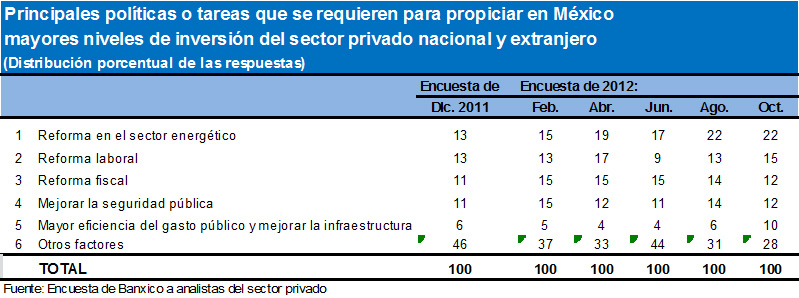

Casi 50% de los encuestados por Banxico señalan tres políticas como las importantes para propiciar la inversión nacional y extranjera: reforma energética, reforma laboral y reforma fiscal, en ese orden. La lectura es que, en la medida que estas tres reformas se materialicen en la siguiente administración, la inversión ganará peso en la economía y se podrá garantizar un crecimiento suficiente para absorber las necesidades del mercado laboral (1.2 millones de empleos). México invierte hoy sólo 21% del PIB, cuando la meta debe ser elevarlo a cerca de 30% del PIB (China e India invierten 45% y 30% del PIB). Sólo si la inversión crece por arriba de 10% anual, México podrá aspirar a crecer entre 5% y 6%.

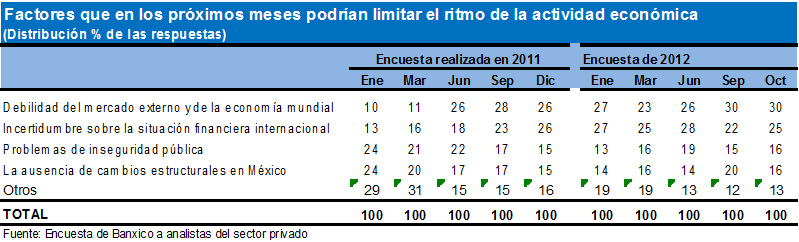

Asimismo, los analistas identifican a la debilidad de la demanda externa y la incertidumbre sobre la situación financiera internacional como los principales factores que limitarían el crecimiento de México para los próximos meses. La primera se atribuye a que Estados Unidos crecería alrededor de 2.1% en 2013 y Europa se mantendría estancada. La coyuntura no favorece a México, ya que Estados Unidos tiene pendiente resolver el fiscal Cliff citado, además de que la transición sexenal puede retrasar las decisiones de inversión, mientras el nuevo gobierno define las principales líneas de su programa económico y define su Plan Nacional de Desarrollo. Este último define los proyectos de largo plazo.

La situación financiera internacional es adversa: España, Grecia, Italia y otros países de la eurozona enfrentan grandes dificultades y sus efectos pueden contagiar a los mercados financieros internos. La troika (el Fondo Monetario Internacional, el Banco Central Europeo y la Unión Europea) sigue presionando para que Europa opte por medidas de austeridad tendientes a reducir la brecha fiscal y la deuda pública, lo que sigue generando “ruido” sobre los mercados financieros.

Los resultados económicos de 2012 prácticamente están dados: la economía habría crecido 3.8%, la inflación estaría por arriba de 4%, los mercados se mantuvieron estables, se vio una fuerte desaceleración del comercio exterior, mientras que prevaleció cierta solidez del mercado interno.

Lo que importa hoy es pensar en lo que viene para 2013-2014, para lo cual las primeras señales las enviará la próxima administración vía los Criterios Generales de Política Económica, a darse a conocer en diciembre. El próximo año se dará a conocer el Plan Nacional de Desarrollo 2013-2018, además del Programa Nacional de Vivienda, como documentos fundamentales que marcarán las ideas económicas del nuevo gobierno.

Excepto algunas variables, nuestras estimaciones para 2012 y 2013 son esencialmente similares a las del mercado. Donde diferimos del mercado es que en este año la balanza comercial sería superavitaria en USD 220 millones, frente al déficit de USD 2,325 millones esperado por los analistas. Situación similar se presenta para la cuenta corriente. La razón fundamental es que, al mes de septiembre, México reportó un superávit comercial por USD 2,118 millones, por lo que difícilmente veremos un gran deterioro en el cuarto trimestre, cuando justamente la economía se está desacelerando.

Donde diferimos de otras estimaciones es sobre el crecimiento económico de 2014 en adelante. Somos más optimistas, ya que el PIB podría crecer 4.3% en 2014 y hasta 5.2% en 2015, ello en respuesta a una mayor impulso esperado a la inversión y a los efectos que ya se verían por la reforma laboral y los cambios en el mercado energético y la política fiscal. En estas condiciones, sólo hasta el año 2015 el desempleo descendería a su nivel previo a la crisis de 2009, mientras que para sustentar un mejor dinamismo económico, el crédito será una variable con mejor desempeño en los siguientes años.

El mayor riesgo que enfrenta México es que Estados Unidos no resuelva pronto el tema de su fiscal Cliff, en cuyo caso sería inevitable un estancamiento o una recesión, con el consecuente impacto inmediato sobre nuestras exportaciones y la actividad económica general. Requerimos que Estados Unidos crezca por arriba del 2.0% anual.

Los supuestos más importantes que podrían condicionar el desempeño de México para los próximos años son:

1)El Congreso de Estados Unidos logra resolver el fiscal cliff (“abismo fiscal”) que entraría en vigencia el 1° de enero de 2013. Si Republicanos y Demócratas no llegan a un acuerdo, el fiscal Cliff significaría una reducción del gasto público y alzas en impuestos a familias y empresas, por un equivalente a alrededor de USD 600,000 millones (4% del PIB de Estados Unidos), que de materializarse significaría una nueva recesión en Estados Unidos.

2) Resuelto el fiscal Cliff, la economía norteamericana crece 2.4% y 2.7% en 2013 y 2014, respectivamente, manteniéndose la inflación bajo control.

3) La FED deja sin cambios su actual tasa de interés de referencia: 0%-0.25%. En septiembre pasado, la FED anunció que mantendría su tasa de referencia en ese nivel hasta mediados de 2015, a fin de apoyar el crecimiento económico y la recuperación del empleo.

4) Internamente, se aprueba la reforma laboral y sus efectos se empiezan a sentir hacia el año 2014. Además, la nueva administración logra avanzar en la reforma energética y fiscal.

5) El Gobierno de México renueva su cobertura por los precios del petróleo (la de 2012 es de USD 85 por barril), de manera que se garantiza el ingreso por exportaciones petroleras, ante el riesgo de una caída en los mercados internacionales.