Los reportes más recientes sobre la inflación empiezan a generar inquietud en los mercados. En septiembre, la inflación reportada por el Inegi fue de 0.44% respecto a agosto. En términos anuales, que es lo que usualmente evalúan los analistas y el mercado, la inflación se elevó a 4.77%, un ascenso significativo si se compara con el 3.14% de septiembre del año pasado. ¿Cuál es la lectura de esta información?. ¿Qué implicaciones pueden derivarse de ella?.

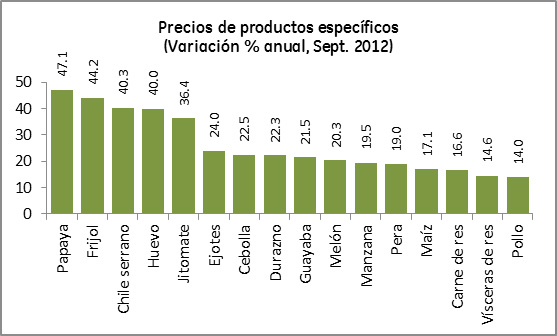

Primero, creemos que las presiones sobre la inflación son transitorias, aunque podrían durar por lo menos un año. Por un lado, internamente están reflejando aumentos superiores a 40% anual en los precios de algunos productos como el huevo, los frijoles y el chile serrano; por otro, la sequía en algunas zonas agrícolas de Estados Unidos impulsó los precios del maíz y la soya al alza, afectando a algunos commodities en los mercados internacionales.

Segundo, internamente no se reportan presiones de demanda que pudieran afectar la dinámica de los precios de largo plazo. Esto quiere decir que parte de las “presiones” inflacionarias actuales son de origen “importado”, lo cual refuerza el carácter transitorio o temporal del alza interna de los precios.

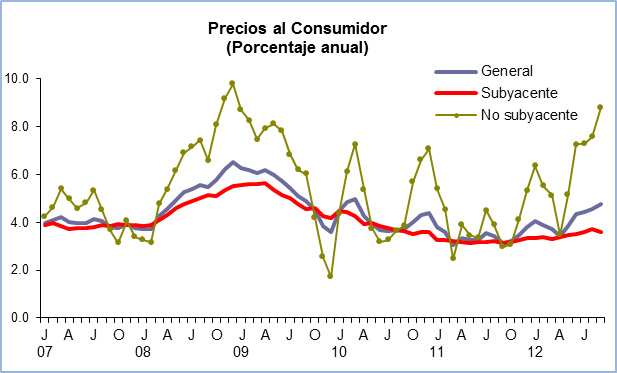

Una forma de ver lo anterior es a través de la inflación subyacente y no subyacente. El reciente aumento de los precios generales se atribuye en mayor medida al repunte de los precios no subyacentes (productos con mayor grado de volatilidad), que en Sep 2012 aumentaron 8.81% anual, su mayor aumento desde Dic 2008. Este segmento representa 23.26% de la canasta de INPC.

Al interior del segmento no subyacente, los incrementos de precios han sido generalizados, tanto en los productos agrícolas (13.4% anual) como en los pecuarios (17.7% anual).

En cambio, los precios subyacentes (representan 76.74% del INPC) reflejan la tendencia estructural o de largo plazo de la inflación, y es la que el Banco de México toma en cuenta para decidir sobre la política monetaria. Este segmento se ha mantenido relativamente estable, alrededor de un promedio de 3.4% en los últimos dos años, razón por la cual creemos que la tasa de referencia o de política monetaria no deberá elevarse.

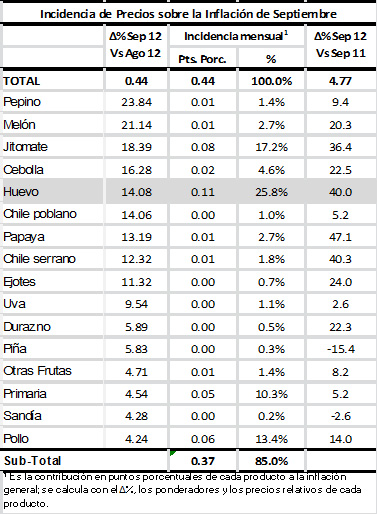

Del grupo de 283 productos genéricos que conforman el INPC, los 16 productos con mayores incrementos en precios en septiembre explicaron el 85% de la inflación de dicho mes. A nivel individual, los precios del huevo aumentaron 14.08% en septiembre y contribuyó con 25.8% de la inflación del mes. Por tercer mes consecutivo, este producto ha sido el principal “aportante” a la inflación mensual (17.3% de la inflación de julio, 26.9% de la de agosto y 25.8% de septiembre).

Los otros dos productos, si bien no reportaron los mayores incrementos en precios en septiembre, tuvieron fuerte incidencia sobre la inflación de septiembre: el jitomate (17.2% del total mensual) y el pollo (13.4%).

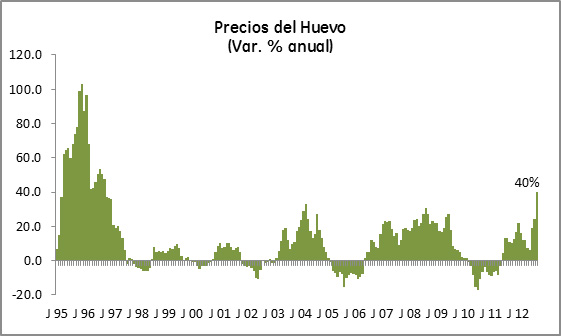

Para confirmar lo que se dijo al principio, el fuerte aumento de los precios del huevo es transitorio o temporal, ya que el gobierno promovió la importación de huevos y sus precios empiezan a descender, estimándose que antes de fin de año vuelvan la “normalidad”, ya que la producción nacional debe reponerse tras los efectos de la gripe aviar registrada en este año.

En septiembre, los precios del huevo habían crecido 40% en términos anuales, su mayor incremento registrado desde la crisis de 1995-1996. En suma, la inflación del tercer trimestre estuvo claramente marcada por los precios del huevo, rubro que representa solamente 0.62% de la canasta del INPC.

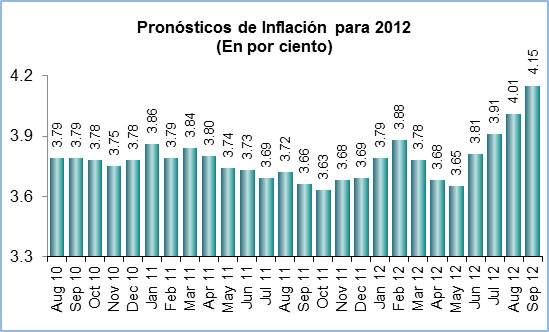

Las implicaciones de las recientes alzas en precios se están evidenciando sobre las expectativas de inflación de los analistas económicos (encuesta de Banxico), quienes, en promedio, esperan que la inflación cierre este año en 4.15%, mientras que para 2013 los precios aumentarían 3.76%. Los analistas creen que este episodio inflacionario es temporal, por lo que sus expectativas de mediano y largo plazo no sufren cambios (por debajo de 3.7%) y se ubican dentro del intervalo previsto por Banxico (2% - 4%).

Dado el carácter temporal del alza en los precios, y a pesar que hoy los rendimientos en el mercado de dinero son negativos en términos reales, el Banco de México dejaría sin cambios la tasa de referencia, en 4.50%, por lo menos hasta fines de 2013.

Dado que el mercado cree que las presiones inflacionarias son de carácter coyuntural y bajaría por debajo de 4% en 2013, en teoría, las instituciones financieras no debieran elevar sus tasas de interés activas. Más aún, cuando en el mercado de dinero de esta semana la subasta de Cetes de 28 días del mercado primario ubica la tasa en 4.17%, frente a 4.50% de la tasa de referencia (interbancario a un día). Europa y Estados Unidos reportan hoy tasas reales de interés negativas; México empieza a ver lo mismo por cuarto mes consecutivo.